社会保障審議会年金部会「社会保障審議会年金部会における議論の整理(令和元年12月27日)」の全文です。

Ⅰはじめに

1これまでの年金制度改革の経緯

○現在の公的年金制度の財政フレームは、2004(平成16)年の年金制度改正により導入された。2004(平成16)年改正前は、社会経済情勢の変動に応じて、5年ごとの財政再計算の際に、人口推計や将来の経済見通し等の変化を踏まえて、給付内容や保険料水準を見直してきた。

少子高齢化の進展の中、支給開始年齢の引上げ等の給付の見直しが行われる一方、最終保険料率が25%を超えるという見通しが示され、若い世代にとっては、将来の給付水準も保険料水準も見通しにくく、年金制度に対する不安につながっているという意見が強かった。

○そこで、2004(平成16)年の年金制度改正では、給付と負担の見直し方法を改め、保険料の引上げを極力抑制しつつ将来の保険料負担の上限を固定し、その保険料上限による収入の範囲内で給付水準を自動的に調整するという、新しい給付と負担の見直しの方法を導入した。

具体的には、①保険料水準の引上げスケジュールと将来の保険料の上限を固定し、②基礎年金の国庫負担を2分の1へ引き上げることとした。さらに、③財政の均衡を図る期間を概ね100年とした上で、その期間内で積立金の運用収入と元本を活用することとした。

この①~③により、財源の枠組みが固定された。

その上で、④年金の給付水準については、財政均衡期間である概ね100年間で年金財政が均衡する水準まで自動的に調整する仕組み(マクロ経済スライド調整)とした。

これにより、長期的な年金財政の枠組みが構築され、年金制度に対する将来への不安の解消を図った。

○その後、2009(平成21)年の財政検証と2012(平成24)年の社会保障と税の一体改革を受け、基礎年金国庫負担2分の1の恒久化、被用者年金制度の一元化、500人超企業における短時間労働者への被用者保険の適用拡大等の制度改正が行われた。

そして、これらを踏まえて行われた社会保障制度改革国民会議の2013(平成25)年8月の報告書では、①マクロ経済スライドの見直し、②短時間労働者に対する被用者保険の適用拡大、③高齢期の就労と年金受給の在り方、④高所得者の年金給付の見直しが、今後の年金制度の課題として設定され、これらの課題は、2013(平成25)年12月13日に公布された社会保障制度改革プログラム法にも規定された。

○2014(平成26)年の財政検証は、社会保障制度改革国民会議報告書や社会保障制度改革プログラム法において規定された課題の検討に資するため、一定の制度改正を仮定したオプション試算(マクロ経済スライドの見直し、被用者保険の更なる適用拡大)を初めて実施し、本部会では、このオプション試算を参照しながら、課題に対応するための制度改革の議論を行った。

その結果、2016(平成28)年12月には、500人以下の企業で働く短時間労働者も労使合意により厚生年金への任意加入を可能とする被用者保険の適用拡大の促進、マクロ経済スライド調整の見直し、賃金変動に合わせた年金額改定(賃金スライド)の徹底等を行う年金改革法(平成28年年金改革法)が成立した。

○平成28年年金改革法は、将来世代の給付水準を確保するため、マクロ経済スライドについて、現在の高齢世代に配慮しつつ、できる限り早期に調整を終える観点から、名目下限措置を維持しつつ、賃金・物価上昇の範囲内で前年度までの未調整分を調整するルール(キャリーオーバー制)を2018(平成30)年4月から導入するとともに、賃金・物価スライドについて、支え手である現役世代の負担能力に応じた給付とする観点から、賃金変動が物価変動を下回る場合には賃金変動に合わせた改定をする考え方を2021(令和3)年4月から徹底することとした。

これは、長引くデフレ経済下でマクロ経済スライドによる調整が発動しないこと等により生じた課題に対応するためのものであり、社会保障制度改革国民会議報告書の課題①に対応している。

法的措置による特例水準の解消や最近の経済の回復基調等もあり、2015(平成27)年度に初めてマクロ経済スライドが発動し、2018(平成30)年度に生じたキャリーオーバー分が、2019(令和元)年度の2度目のマクロ経済スライド発動とともに解消した。

2平成28年年金改革法成立後の検討

○平成28年年金改革法成立後、2018(平成30)年4月から再開した本部会では、上記のようなこれまでの年金制度改革のレビューからスタートし、社会保障制度改革国民会議報告書の課題である②短時間労働者に対する被用者保険の適用拡大、③高齢期の就労と年金受給の在り方、④高所得者の年金給付の見直しに向けた議論を開始した。

○短時間労働者に対する被用者保険の適用拡大については、2012(平成24)年8月に成立した年金機能強化法の規定により、2019(令和元)年9月末までに検討を加え、その結果に基づき必要な措置を講ずることとされている。

また、近年は、高齢者雇用の進展や働き方の多様化に向けた動きが生じており、こうした社会の変化は、正社員への適用を中心として構築されてきた社会保険制度において、短時間労働者への適用拡大の必要性を高めるものとなっている。

以上を踏まえ、2018(平成30)年12月より、「働き方の多様化を踏まえた社会保険の対応に関する懇談会」(保険局長及び年金局長が開催)において、適用拡大に伴う関連データや動向の検証、関係者からのヒアリング等による実態把握、更なる適用拡大に伴う諸課題の分析・整理が行われ、2019(令和元)年9月20日の議論のとりまとめが、本部会にも報告された。

○また、「経済財政運営と改革の基本方針2019」(令和元年6月21日閣議決定)等の各種閣議決定・政府決定にも、働き方の多様化や高齢期の長期化・就労拡大に応じた年金制度を構築する観点から、短時間労働者への被用者保険の適用拡大、年金受給開始時期の選択肢の拡大、在職老齢年金制度の在り方の検討が、課題として盛り込まれている。

○本部会では、こうした政府全体による課題の設定も踏まえつつ、短時間労働者への被用者保険の適用拡大、高齢期の就労と年金受給の在り方等、年金制度において改革を進めるべき事項について、2018(平成30)年4月から2019(令和元)年12月までの15回にわたり、精力的に議論を行った。

32019(令和元)年財政検証

○2019(令和元)年は、5年に1度の財政検証を行う年に当たり、同年8月27日に財政検証結果が公表され、本部会で報告を受けた。

2019(令和元)年財政検証は、新しい将来推計人口と幅広い経済前提の設定に基づき試算を行うだけでなく、2014(平成26)年財政検証とともに行ったオプション試算の有用性を踏まえ、今回も更に充実させたオプション試算を行うべき、という意見が具体的な追加のオプションの要望とともに本部会に出されたことも踏まえ、被用者保険の更なる適用拡大、保険料拠出期間の延長と受給開始時期の選択肢の拡大等、制度改革を実施した場合を仮定したオプション試算を実施した。

○この財政検証の結果からは、以下の点が明らかになった。

①経済成長と労働参加が進むケースでは、現行の年金制度の下でも、引き続き、所得代替率50%の給付水準を今後概ね100年間にわたり確保できることが確認できた。

したがって、経済成長と労働参加を促進することが、将来の年金の水準確保のためにも重要であると言える。

②オプション試算Aとして行った被用者保険の更なる適用拡大では、適用拡大を125万人、325万人、1,050万人の3つのケースで試算を行い、対象者の規模が大きいほど所得代替率や基礎年金の水準確保に効果が大きいことが確認できた。

③オプション試算Bでは、基礎年金の加入期間の延長、在職老齢年金制度の見直し、厚生年金の加入年齢の上限の引上げ、就労延長と受給開始時期の選択肢の拡大について試算を行い、就労期間・加入期間を延長することや、繰下げ受給を選択することは、年金の水準確保に効果が大きいことが確認できた。

4今後の方向性

○以上のような、社会経済の変化や年金制度の現状についての確認や2019(令和元)年財政検証結果を踏まえ、本部会では、これらの結果等を前提として、年金制度についても、働き方の多様化・高齢期の長期化という今後の社会経済の変化を見越した制度改革を行うことが必要、という共通認識に達した。

そこで、本部会では、2019(令和元)年財政検証結果を踏まえ、

|

・多様な就労を年金制度に反映する被用者保険の適用拡大 ・就労期間の延伸による年金水準の確保・充実 |

を2つの大きな柱とし、業務運営改善関係の見直し等の課題も含めて、今後の年金制度改正について、2019(令和元)年9月より議論を行った。

○この結果、本部会では、検討項目全体を貫いて今後の年金制度改革の基本に置くべき考え方として、概ね次の様な方向性を共有した。

①短時間労働者に対する被用者保険の適用拡大

被用者は、被用者による支え合いの仕組みとしての被用者保険に加入するのが基本であること、厚生年金の適用により将来の年金を手厚くできることが期待されること、社会保険制度の適用の仕方によって働き方や企業の雇い方、経営条件などに影響をできるだけ与えないことが望ましいことから、被用者として働く者には被用者保険を適用するという基本的な考え方に立つ必要がある。

ただし、具体的な適用拡大は、人手不足や社会保険料負担を通じた企業経営への影響等に留意しつつ、丁寧に進める必要がある。

②高齢期の就労と年金受給の在り方

基礎年金創設時と比べると、今日まで65歳の平均余命は5年程度伸長しており、将来人口推計では、今後さらに3年程度伸長することが仮定されている。

また、65歳を迎えた人が90歳に達する確率は、1950(昭和25)年生まれで男性の3割以上、女性の約6割であるところ、1990(平成2)年生まれでは男性の4割以上、女性の約7割になる見込みである。

医学的見地からも、高齢期の健康状態が若返り、就労意欲が高い状況を踏まえると、年金制度において、より多くの人がこれまでよりも長く多様な形で働く社会となることを展望した上で、高齢期の経済基盤の充実のために行っておくべき制度的な対応を今の段階から図っておくことが重要である。

こうしたことから、在職老齢年金制度の在り方の見直し及び在職定時改定の導入、年金受給開始時期の選択肢の拡大を行うとともに、今後、必要となる財源確保の在り方も検討した上で、平均寿命の伸長、就労期間の延伸等に対応した被保険者期間(保険料拠出期間)の延長等、残された課題についても議論を続けていくべきである。

○以下、これまでの本部会における議論に沿って、上記の方向性等を踏まえた今般の年金制度改革の具体的内容、さらにはそれ以降の年金制度改革の目指すべき方向性を整理する。

Ⅱ今般の年金制度改革

1短時間労働者等に対する被用者保険の適用拡大

○被用者は本来であれば働き方や企業規模・形態にかかわらず厚生年金の被保険者となり、報酬に比例した保険料負担を行った上で、報酬にかかわらず定額が給付される基礎年金に加え、報酬比例給付による保障を受けるべきである。

その一方で、被用者でありながら国民年金の加入となっている者も相当数に上ることにも鑑みれば、こうした被用者である者には被用者保険を適用し、適用事業所に勤務する労働者はその事業所の規模を問わず被用者保険が適用されるべきである。

こうした適用拡大は、将来の無年金・低年金が心配される単身世帯やいわゆる就職氷河期世代等で、現在、国民年金第1号被保険者である者にとって、将来の年金水準を充実させることにつながる。

○また、労働者の働き方や企業による雇い方の選択において、社会保険制度における取扱いによってその選択が歪められたり、不公平が生じたりすることがないようにし、適用拡大を通じて雇用や働き方に中立的な制度が実現すれば、働きたい人の能力発揮の機会、企業運営に必要な人材が確保されやすくなり、結果として公平な経営条件の確保に資することが期待できる。

特に、給付は増えず国民年金保険料負担が新たに生じる被扶養認定基準(年収130万円)に直面している第3号被保険者にとっては、適用拡大が行われれば、被用者保険に加入することで給付増を享受しつつ、扶養から外れ、自らの希望する働き方を実現できるようになる意義がある。

○さらに、被用者保険の適用拡大は、現在被用者でありながら国民年金加入者となっている者が、厚生年金の被保険者となることで、国民年金財政を改善させることを通じて、マクロ経済スライドによる調整終了後の所得代替率の改善や基礎年金水準の確保につながるものであり、年金制度における所得再分配機能の強化にもつながる。

○こうしたことから、法律の規定上も附則に規定され、「当分の間」の経過措置として位置づけられている現行の500人超という企業規模要件は撤廃し、本来全ての被用者に被用者保険が適用されるように見直されるべきものである。

○他方で、本部会では、被用者保険の適用拡大は、事業者側の社会保険料の負担を増加させるものであり、適用拡大に当たっては中小企業への負担に配慮した慎重な検討が必要であるという意見もあった。

○このような本部会での議論を受けて、被用者保険の適用拡大には、本来全ての被用者に被用者保険が適用されるべきとの要請と、中小企業の経営配慮をすべきとの要請の、2つの要請があり、この2つの要請を調和させる観点から、企業規模要件見直しの具体的なスケジュールについて、政府・与党内で議論・調整が行われた。

この調整の結果、具体的には、2024(令和6)年10月に50人超規模の企業まで適用することとし、その施行までの間にも、できるだけ多くの労働者の保障を充実させるため、2022(令和4)年10月に100人超規模の企業までは適用することを基本とする、との結論に至った。

○企業規模要件が2012(平成24)年改正法の規定上附則に規定され、「当分の間」の経過措置として位置付けられていることを踏まえれば、今回の政府・与党での調整結果に加えて、今後、引き続き適用拡大に取り組んでいくことが求められる。

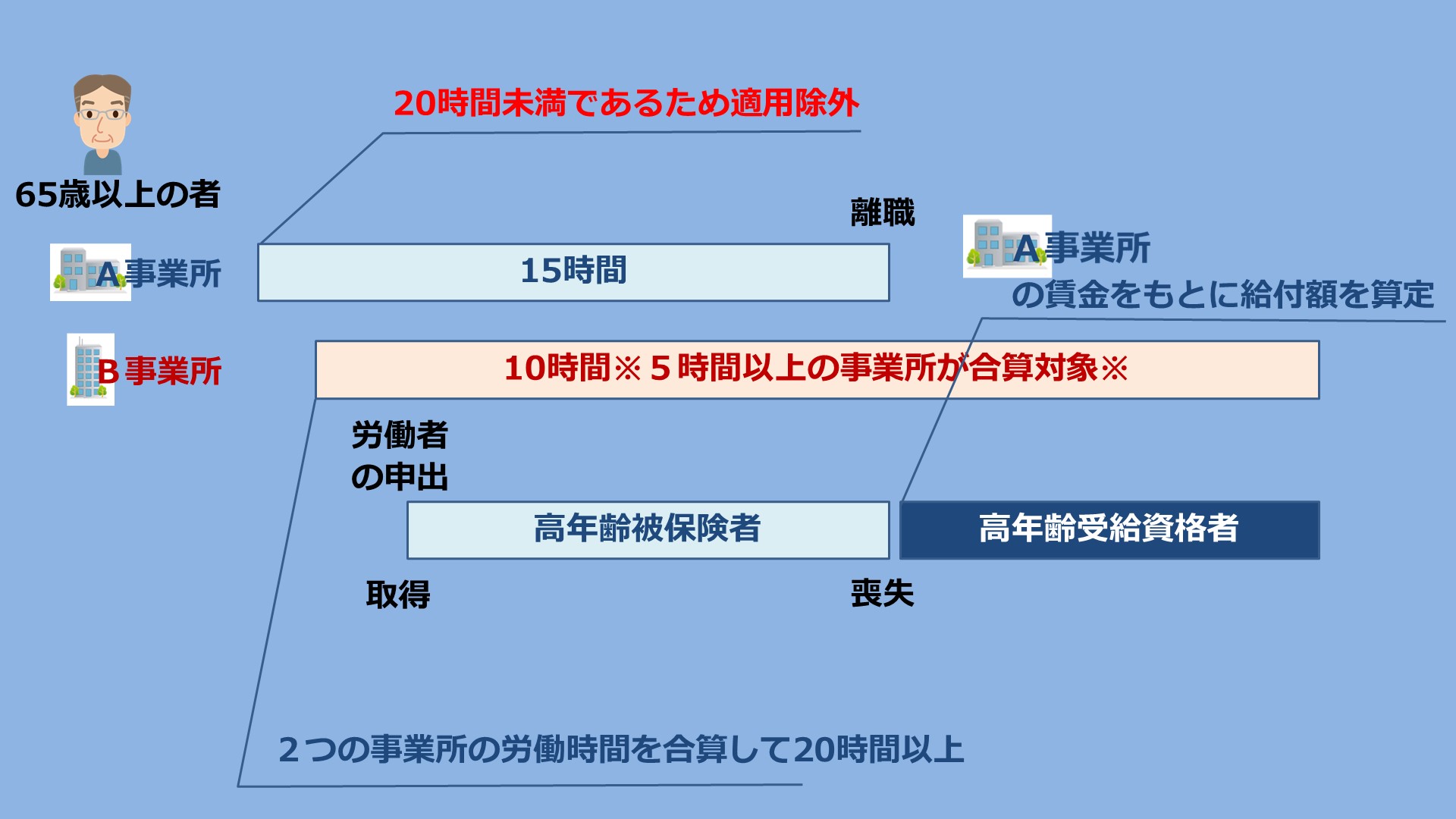

○また、短時間労働者への適用要件の中でも、1年以上の勤務期間要件は、できるだけ適用要件は少なくする方が望ましいとの観点や、実務上の取扱いの現状も踏まえて撤廃し、本則に規定されているフルタイム相当の被保険者と同様の2か月超の要件が適用されるようにする。

労働時間要件については、まずは週20時間以上の労働者への適用を優先するため、現状維持とする。

月額賃金8.8万円の賃金要件は、最低賃金の水準との関係も踏まえて、現状維持とする。

○個人事業所の場合、現行制度上の適用事業所は、法定16業種に該当する常時5人以上の従業員を使用するものに限られているが、この16業種は、1953(昭和28)年以来、一度も見直されていない。

しかし、現行の非適用業種の事業所で働いている被用者も、被用者であることには変わりはなく、被用者である者には被用者保険を適用すべきという考え方に立つと、個人にとって、適用事業所か否かで将来の年金給付が変わることは適切でない。

非適用業種についても、実態を踏まえた見直しを図っていくべきである。

特に、5人以上の個人事業所のうち、弁護士・税理士・社会保険労務士等の法律・会計事務を取り扱う士業については事務処理等の面からの支障はないと考えられ、さらに他の業種と比べても法人割合が著しく低いこと、法人化に際して制度上の制約があることなどから、適用業種に追加すべきである。

○今回の改革は、従業員数50人超の企業を対象にするものであるが、ここでいう「従業員数」は、より正確には、「労働時間が通常の労働者の4分の3以上の者」の総数であり、それ未満の短時間労働者を算定に含めない。

また、賃金や労働時間の要件についても、必ずしも実績値ではなく、契約上の所定賃金・労働時間によって判断する。企業側に対しては、こうした制度改正の内容や、適用拡大は人材確保にも役立つことを丁寧に説明し、適用拡大による中小企業の負担増加に対する懸念を和らげることに努めるべきである。

○なお、適用拡大に際しては、労働者が自らの労働時間の短縮等によって保険適用を回避する行動、いわゆる就業調整が発生し、企業の人材確保に支障をきたすと懸念する向きがある。

しかし、適用拡大は全ての短時間労働者を対象とするものではなく、週20~30時間かつ月額賃金8.8万円以上で働く短時間労働者に限られる。

さらに、週労働時間20~30時間かつ月額賃金8.8万円以上で働くパート労働者の内訳を見ると、適用拡大によって保険料負担が減り、給付増を享受する国民年金第1号被保険者が半数近くを占めている。

保険料負担が新たに発生するために就業調整を行う可能性のある第3号被保険者は、4分の1程度である。

加えて、前回の適用拡大が労働者の働き方に与えた影響を検証すると、適用拡大前の時点で第3号被保険者であった者についても、労働時間を延ばし、保険加入を選択した者のほうが、労働時間を短縮した者よりも多かった。

今回の適用拡大によって見込まれる影響を論ずるに当たっては、こうした事実関係に関する正確な理解の上に立脚する必要がある。

○また、被用者保険の加入のメリットについても、事業主・労働者の双方に十分な理解を促す必要がある。

被用者保険に加入すれば、将来、基礎年金に加え、報酬比例部分の年金を終身にわたって受給できるようになり、障害・死亡に際しての保険給付も手厚くなるほか、健康保険による傷病手当金等の生活保障を受けられるようになる。

前回の適用拡大の際には、企業が従業員に個別に対応し、こうした被用者保険の加入のメリットや、手取り収入維持のために必要な追加的労働時間数等について丁寧に説明することで、就業調整を抑えることができたとの結果が指摘された。

特に、被扶養者にとって、適用拡大以前に直面していた被扶養認定基準(年収130万円)と被用者保険適用基準(月額賃金8.8万円(年収106万円程度))とは、給付面でのメリットの有無等の点で大きく異なる。

適用拡大は、被扶養者にとって超える際の抵抗感が強い「130万円の壁」を消失させ、給付増を伴う被用者保険適用基準に置き換える意味を持つものであり、この点について十分な理解がないまま就業調整が行われれば、企業にも労働者本人にも不利益であるため、正確な理解の促進に向けた対応が必要である。

○具体的には、政府が制度の内容を周知するとともに、事業主自身が労働者に対し、労働者本人が自らの適用の状況について理解できるよう、正確かつ丁寧に説明することも重要である。

その際、今回の適用拡大の対象となるのは中小企業が中心であり、従業員への丁寧な対応に必要な知見や人員が十分でない可能性があることから、個々の企業が社会保険や労務の専門家を活用し、従業員への対応を十分に行えるようにするための支援を行うことが考えられる。

専門家による企業向け説明会等を開催するほか、個々の企業が従業員向けに行う説明会に専門家を派遣するなど、踏み込んだ対応も検討すべきである。

また、企業が従業員への説明に使えるよう、または労働者本人が自ら被用者保険加入のメリットを実感することができるとともに、自らの適用状況が適切であるかを確認できるよう、非専門家でも理解しやすい説明ツールを整備することも必要である。

○本来、企業規模要件の撤廃が望ましいことからすれば、この問題を考えるに当たって、中小企業の経営体力を高めるという能動的な観点から、生産性向上や人材育成、競争力強化につながる産業政策と連携することも重要である。

加えて、適用拡大は、人材定着や従業員の士気を高める観点から、人材不足が深刻な中小企業にとってプラスの面があることの理解を広めることも望まれる。

○被用者保険の適用拡大が、基礎年金部分のマクロ経済スライド調整期間を短縮し、将来の所得代替率の水準を引き上げることは、財政検証結果でも確認されている。

今般の被用者保険の適用拡大は、マクロ経済スライド調整期間が長期化する傾向にあった基礎年金部分の将来の所得代替率の向上をもたらす制度的な対応として、将来世代にとっても、非常に重要な役割を果たすものである。

また、前回の適用拡大によって厚生年金加入となった者のうち約4割が国民年金第1号被保険者であり、その約半数が保険料を免除または未納の状態であった。

このことから、適用拡大は、結果として、就職氷河期世代等、短時間での就労を余儀なくされ、被用者でありながら国民年金第1号被保険者に留まっていた者の将来の年金給付の充実に非常に効果があったことがわかる。

○以上のように、短時間労働者に対する適用拡大を進めるに当たっては、被用者保険加入によるメリットへの理解を十分に広めながら取り組むことが望まれる。

○なお、適用拡大と併せて、未適用事業所等への適用促進の取組も重要である。

2高齢期の就労と年金受給の在り方

○社会保険方式をとる公的年金制度は、保険料を拠出された方に対し、それに見合う給付を行うことが原則である中、就労し、一定以上の賃金を得ている厚生年金受給者に対し、年金支給を一部停止する在職老齢年金制度は、例外的な仕組みである。

高齢期の就労が多様化する中で、現役期の働き方に近い形で就労する高齢者が増加し、政府としても繰下げ受給を選択しやすくする取組を進める中、今後さらに高齢期の就労が進んでいくことが見込まれることや、一方で雇用環境の変化や個々人の高齢期への準備には多くの時間を要するものであることも踏まえると、変化する高齢者の雇用環境に併せて今から在職老齢年金制度の見直しを図ることは、将来の変化を展望した制度的な対応として意義を持つものである。

こうした観点から、本部会では、現在の65歳以上の者に対する在職老齢年金制度(高在老)の在り方を見直すべきとの意見も多かった。

また、厚生年金は所得再分配機能が組み込まれた制度であるとの意見もあった。

○他方で、在職老齢年金制度の撤廃又は基準額の緩和は、見直しによる就労の変化を見込まない場合、将来世代の所得代替率を低下させることが2019(令和元)年財政検証オプション試算の結果でも確認されている。

また、現在の高在老の適用基準(47万円)の対象者が、年金と賃金を合計すれば同世代あるいは現役世代と比較しても比較的フロー所得に余裕があることからすると、在職老齢年金制度の単純な見直しは、高所得の高齢者を優遇するものであるとの指摘もある。

○このように、在職老齢年金制度の見直しについての意見は分かれた一方で、この問題を考える際に在職老齢年金制度だけで考えるのではなく、他の要素を総合的に考慮して判断すべきとの立場からの意見も多かった。

例えば、所得代替率への影響は、在職老齢年金制度によるもの(撤廃の場合は0.4ポイント、基準額62万円への引上げの場合は0.2ポイント(ケースⅢの場合))のみではなく、財政検証の際にオプション試算で示されたAとBを全て実施した場合の所得代替率引上げ効果(約7~12ポイント)のように、年金制度改正全体で見ていくべきとの意見があった。

また、在職老齢年金制度による支給停止の対象は、厚生年金の適用事業所で働く被保険者及び70歳以上の者の賃金であり、自営業や、請負契約、顧問契約で働く収入や不動産収入を有する者等は対象にならないといった、就業形態の違いによる公平性の問題も存在し、この問題は年金制度だけで考える限りは解決できないという指摘もあった。

○また、65歳以上の者向けに、退職年金制度の時代に由来する資格喪失時(退職時・70歳到達時)に初めて年金額改定を行うという制度を改め、在職中から、年金額の改定を毎年行い、早期に年金額を増額させる在職定時改定を導入することについては、本部会では、就労期間の延伸による年金額の増加を実感しやすいことや、年金額が比較的低く就労による賃金と合わせて生計を立てている者への改善につながることなどから、導入を支持する意見が多かった。

○これらの議論を受けて、在職中の年金受給の在り方については、政府・与党内でも議論・調整が行われた。

○政府・与党内での議論・調整において、高齢期の就労と年金をめぐる調整については、年金制度だけで考えるのではなく、税制での対応や各種社会保障制度における保険料負担等での対応を併せて、今後とも検討していくべき課題であるとされた。

他方で、今般の制度改正においては、65歳以降の老齢厚生年金について在職定時改定の導入を行うこととされた。

○60~64歳に支給される特別支給の老齢厚生年金を対象とした在職老齢年金制度(低在老)については、就労に与える影響が一定程度確認されているという観点、60歳台前半の就労、特に2030(令和12)年度まで支給開始年齢の引上げが続く女性の就労を支援するという観点から、見直すことが適切である。

また、高在老と低在老の基準額が異なる現行制度では、同じ60歳台前半であっても、65歳からの本来支給の老齢厚生年金を繰上げ受給した場合には高在老の基準が適用される(支給開始年齢が65歳に引き上がる世代である1961(昭和36)年4月2日以降生まれの男性が60歳になる2021(令和3)年度以降に生じる)一方、特別支給の老齢厚生年金を受給している場合には低在老の基準が適用され、60歳台前半の老齢厚生年金に適用される在職老齢年金制度の基準が混在することとなる。

低在老の見直しについては、高在老と同じ基準とすることで、制度をわかりやすくするという利点もあることから、現行の28万円から高在老と同じ47万円の基準に合わせるべきである。

低在老の見直しについては、特定の世代にしか効果が及ばないとの批判もあるが、60歳台前半の年金制度が賃金水準に一定の影響を与えているという実態があるという指摘があり、低在老の見直しによって、60歳台前半の年金制度をなるべく早期に、就労に対して中立的となるようにすることは、支給開始年齢が65歳に引き上がる将来世代にとっても意義があると考えられる。

○また、年金の受給開始時期については、今後の更なる高齢期の就労の進展を踏まえると、高齢者が自身の就労状況等に合わせて年金受給の方法を、現行よりもさらに柔軟に選択できるよう、その選択肢を増やす観点から、現行の60~70歳から60~75歳へと拡大すべきである。

繰上げ・繰下げの増減率は、年金財政への中立を基本に最新の生命表等による試算結果を踏まえ、1月当たりの繰上げ減額率を0.4%に、繰下げ増額率は0.7%とすべきである。

なお、繰上げ・繰下げの増減率は、今般の受給開始時期の選択肢の拡大に当たって見直しを行ったものであるが、年金受給者の生活設計の安定のため、頻繁に変えるべきものではない。

3その他の制度改正事項及び業務運営改善事項

○年金制度については、上記に挙げた改革事項以外にも、より時代に合った制度とする観点から、今回の改正の機会を捉え、必要な改革を行うべきである。

○具体的には、本部会での議論も踏まえ、以下の改正を行うべきである。

(1)厚生年金・健康保険の適用について、雇用契約の期間が2か月以内であっても、実態としてその雇用契約の期間を超えて使用される見込みがあると判断できる場合は適用対象とするよう見直す。

(2)国民年金保険料の申請全額免除基準の対象について、地方税法上の非課税措置の対象に合わせ、未婚のひとり親や寡夫を追加する。

(3)脱退一時金制度の支給上限年数について、特定技能の在留資格の創設などを含む改正出入国管理法が2019(平成31)年4月より施行されたことなどを踏まえ、現行の3年から5年に見直す。

(4)年金生活者支援給付金について、給付金の受給資格者になり得る者も所得・世帯情報の取得の対象とし、2020(令和2)年度以降新たに支給対象となる者にも簡易な請求書を送付できるようにする等の見直しを行う。

(5)現行の国民年金手帳について、その求められてきた機能・役割の変化に照らし、「基礎年金番号の本人への通知」機能を有する通知書で代替するよう見直す。

(6)厚生年金保険法に基づく事業所への立入調査について、例えば、国税庁からの給与支払いの情報提供等により適用事業所である蓋然性が高いと認められる事業所もその対象とできるようにする。

(7)年金担保貸付事業について、閣議決定に基づき廃止する。

Ⅲ今後の年金制度改革の方向性

○これまで述べたように、本部会では、社会保障制度改革国民会議報告書や社会保障制度改革プログラム法に規定された課題のうち、短時間労働者に対する被用者保険の適用拡大及び高齢期の就労と年金受給の在り方について、2019(令和元)年財政検証におけるオプション試算の結果も参照しながら、議論を進め、今般の年金制度改革として行うべき事項を整理した。

○しかし、公的年金制度が、2004(平成16)年改正の財政フレームの下、長期にわたり老後生活の基本を支えるという役割を引き続き果たすためには、今回の年金制度改革が与える影響や今後の社会経済の変化の動向などを検証し、社会経済や労働市場の変化に対応した制度の在り方について雇用政策とも連携しながら今後とも検討を進めていく必要があることは言うまでもない。

社会経済状況に応じて5年に1度財政検証を行う公的年金制度には、制度改革、その効果検証、社会保障の動向把握、年金財政の現状把握と将来像の投影というPDCAサイクルが組み込まれている。

このサイクルにおいて、オプション試算は社会経済の変化に対応した改革志向の議論を進めていく上で必要不可欠なものである。

今後とも、課題に対応した内容の充実も含めて、オプション試算を重視した改革論議を進めていくべきである。

○以上のような視点を持ちつつ、本部会として、今般の制度改正に加えて、さらに検討を進める年金制度改革の方向性について、下記の通り整理する。

1被用者保険の適用拡大

○今般の改革としては、短時間労働者に対する適用拡大は、中小企業への負担に配慮する観点からまずは50人超の企業までの適用となったが、本来は、企業規模要件を撤廃し、50人以下の企業に対しても、被用者である者には被用者保険を適用すべきである。

○したがって、今後は、今回の50人超規模までの適用拡大により生じる影響の検証を行った上で、更なる拡大をどのように進めていくかを議論すべきである。

検証の際は、今回の適用拡大で中小企業や従業員がどのように行動したか調査するとともに、企業経営にどのような影響を与えたかなどについて、関係者からの意見を聞くことも必要である。

○個人事業主の事業所の適用業種の見直しについても、今回の改正では、弁護士・税理士・社会保険労務士等の法律・会計事務を取り扱う士業を適用対象に加えることとしたが、本来被用者には全て被用者保険を適用すべき、との原則からすると、この適用業種についても、その他の業種への拡大を引き続き検討すべきである。

さらに、労働者にとっては少しでも早期に保障が確保されることが望ましいことから、各業界の任意包括適用の活用を促す取組状況を適宜聴取・把握していく必要がある。

○また、短時間労働者への適用拡大により、複数の事業所において短時間就労で保険適用を受ける者が今後増加する可能性もあり、複数事業所就業者に係る適用事務を合理化し、事業主の事務負担軽減を図るよう、関係者の意見を広く聞きつつ検討を進めるべきである。

○なお、兼業・副業も含め、適用基準を満たさない就労を複数の事業所で行う者に対する保障の在り方についての問題が提起されている。

この問題は、事業主の責任で適用事務を行うという被用者保険の基本的枠組みや、実務上の実行可能性、適用拡大の進展状況等も踏まえつつ考えるべき課題である。

さらに、フリーランスやギグワーク、請負型で働く者などが増加する中、制度的には個人事業主であっても実態は雇用に近い働き方をしている者への保障の在り方についての問題も提起されている。

この問題は、労働法制上の整理とともに、保険料を賦課する報酬や保険料負担・納付を行う者の定義等の従来の被用者保険にはない困難な論点をはらむ問題であるが、働き方の広がり等も踏まえつつ、検討していく必要性が指摘された。

○第3号被保険者制度については、前回の「社会保障審議会年金部会における議論の整理」(平成27年1月21日)において、第3号被保険者を将来的に縮小していく方向性を共有するとともに、第3号被保険者については単に専業主婦(夫)を優遇しているとの捉え方ではなく、多様な属性を持つ者が混在していることを踏まえた検討が必要であることについても認識を共有した。

その上で、まずは、被用者保険の適用拡大を進め、被用者性が高い人については被用者保険を適用していくことを進めつつ、第3号被保険者制度の縮小・見直しに向けたステップを踏んでいくことが必要であると整理されている。

今回の適用拡大はこの方向性に沿って一歩前進するものであり、引き続きこの方向性に沿った対応を進めていく必要がある。

2高齢期の就労と年金受給の在り方

○先に述べたように、在職老齢年金制度は拠出制年金における例外的な仕組みであり、同じような所得を得る者間での公平性の問題、賃金増加分の半分に相当する年金が停止されるという比較的厳しい制度であるという制度の性質、また、繰下げ受給をしても在職支給停止相当分は増額対象とならないことを考えると、今回は改正しない高在老を含めた高齢期の年金と就労の在り方については、引き続き検討を進めていく必要がある。

今後、生産年齢人口の減少が加速化する中で高齢期の就労の重要性が増し、高齢期の就業が多様化する中、フルタイムなど現役期の働き方に近い形で就労する高齢者も増加していけば、現行の制度のままでは、高齢期にも現役平均程度で就労を続ける者にとって、年金水準の充実の効果が得にくいこととなる。

今後、マクロ経済スライドの調整により、将来世代の所得代替率が長期的に調整されていくことも踏まえれば、就労の長期化を年金制度に反映することにより、長期化する老後生活の経済基盤の充実が図られるよう、今後の高齢期の就労の変化を念頭に、高齢期の就労と年金の在り方について検討を進めていくことが求められる。

○また、高齢者が個々人の生活スタイルに合わせて、年金受給開始時期を柔軟に選択できるようになることは、高齢者の働き方の多様化が進む中で非常に意義が大きい。

高齢者雇用においては、より多様な形での就業機会の確保が進められる中、就労と年金の組合せの選択がより多様で柔軟にできるよう、引き続き検討を続けるべきである。

3年金制度の所得再分配機能の維持

○2009(平成21)年、2014(平成26)年財政検証結果に引き続き、2019(令和元)年財政検証結果においても、1階部分の基礎年金部分のマクロ経済スライド調整期間は、2階部分の厚生年金(報酬比例部分)よりも長期化していることが確認された。

基礎年金は、所得の多寡にかかわらず一定の年金額を保障する所得再分配機能を有する給付であり、この調整期間の長期化は、年金制度の所得再分配機能の低下を意味することとなる。この再分配機能を維持することは、基礎年金のみを受給する者だけでなく、厚生年金の受給者にとっても、その高齢期の経済基盤を充実させるために非常に重要である。

○被用者保険の適用拡大は、その分国民年金の拠出金負担を減少させ、国民年金財政を改善させて基礎年金のマクロ経済スライド調整の早期の終了に資するものであることから、基礎年金の所得再分配機能の維持のためにも、被用者保険の適用拡大を、今回の適用拡大以上に、さらに徹底して進める必要があることは明らかである。

○なお、2019(令和元)年財政検証において、平成28年年金改革法による年金額改定ルールの見直しの影響が、将来世代の給付水準の上昇につながることが確認されたところであるが、マクロ経済スライドの効果については、引き続き、その状況の検証を行うべきである。

○その上で、今後は、基礎年金の所得再分配機能を維持する更なる方策として、保険料拠出期間の延長についても、必要となる財源確保の在り方も検討した上で、就労期間の長期化等の高齢者の雇用実態等も踏まえて検討すべきである。

また、基礎年金が、厚生年金と国民年金の被保険者が公平に拠出して支える仕組みであることを踏まえつつ、報酬比例部分と基礎年金のバランスを確保して基礎年金の所得再分配機能を維持していくため、どのような方策が可能か、引き続き検討するべきである。

4その他

○今回行う制度改革は、働き方の多様化、高齢期の長期化に対応する観点から、主に老齢年金を射程とした改革となっている。

しかし、公的年金制度については、障害年金・遺族年金についても、社会経済状況の変化に合わせて見直しを行う必要がないか検証し、その結果に基づいた対応についての検討を進めていくべきである。

○また、働き方の多様化、高齢期の長期化が進む中、老後の所得保障や退職後の生活設計の情報に対するニーズは高まっている。

年金制度については、広報媒体の多様化や世代の特性も踏まえつつ、様々な媒体を適切に用いた周知を行いながら、正しい情報を正確に伝え、関係者の理解を得ていくことが重要である。

その際、地域や事業所における年金委員の活用も図っていくべきである。

これに関連して、年金に関して様々なウェブサイトがあることで、かえって知りたい情報にアクセスすることが難しいとの指摘もあったことから、2019(平成31)年4月、厚生労働省ホームページ上に、ライフイベントごとに必要な年金情報が整理されたサイトである「年金ポータル」が開設されたところであり、引き続き広報の充実・強化に取り組むとともに、戦略的な広報展開を検討すべきである。

また、2019(令和元)年財政検証でも、世帯類型ではなく一人当たりの賃金水準によって所得代替率が決まることやその水準がどのようになるかを示しているが、このように、モデル年金以外の所得保障の状況についてもイメージできるようにわかりやすく示す工夫を重ねていくことが今後とも重要である。

○高齢期の生活は多様であり、それぞれの方が望ましいと考える生活水準や、働き方の希望、収入・資産の状況なども様々である。公的年金制度に関する関心内容として「自分が受け取れる年金はどのくらいか」が最も高くなっており、制度自体の広報・周知に加えて、個々人の老後の公的年金の支給額等がいくらとなるか若い頃から見通せるようにすることが、老後生活や年金に対する不安を軽減するためにも重要である。

次期制度改正で、高齢者が自身の就業状況等に合わせて年金の受給開始時期の選択肢を60~75歳までに拡大することも踏まえれば、その必要性は一層高まる。

こうした観点から、これまでも「ねんきんネット」による年金見込額試算の充実などが取り組まれているが、さらに、公的年金、私的年金を通じて、個々人の現在の状況と将来の見通しを全体として「見える化」し、老後の生活設計をより具体的にイメージできるようにするための仕組みを検討すべきである。

○さらに、個別の制度の仕組みや個々人の状況の情報提供にとどまらず、誰もが人生を歩んでいく上で避けることのできないリスク(年金制度の場合は稼得能力の喪失)に対して、社会全体で連帯して備える社会保障制度という大きな枠組みの中で、貯蓄ではなく保険の考え方を基本に構築されている年金制度の意義や位置付けを理解してもらうことも重要であり、子どもの頃から生涯を通じた年金教育の取組を進める必要がある。

○最後に、公的年金制度の在り方については、様々な意見があるが、国民全体の幸福、我が国全体の発展に資するような改革が何かを十分に検討し、今後も、将来世代のための改革の議論を続けていくことが重要である。